九游體育娛樂網(wǎng)以致還取消了廉價的Model 3圭臬版-九游(中國)jiuyou·官方網(wǎng)站-登錄入口

九游體育娛樂網(wǎng)

九游體育娛樂網(wǎng)

特斯拉(TSLA.O)于北京時辰1月30日凌晨好意思股盤后發(fā)布了2024年第四季報(bào),來看中樞信息:

1. “坍弛”的四季度造車基本面:本季度汽車收入198億,低于市集預(yù)期217億!而本季度的履行賣車收入(剔除監(jiān)管積分)比市集預(yù)期低了近19億把握,主要問題出在了賣車單價上,賣車單價本季度環(huán)比下行了2200好意思元至3.98萬好意思元,是繼2024年以來最大幅度的環(huán)比下滑,大幅低于市集預(yù)期4.14萬好意思元。

2. 汽車毛利率再改進(jìn)低:在好意思國和中國兩大市集,特斯拉對于現(xiàn)存車型并未降價,是以海豚君合計(jì)單價的大幅下滑主要出在了融資促銷,以及對庫存車,舊款Model Y扣頭等行為上,和出貨結(jié)構(gòu)的稍許負(fù)面攀扯上。

而誠然本季度單車成本也有所從簡,但從簡進(jìn)度赫然太低,不及以對沖賣車單價的大幅下滑,臨了汽車業(yè)務(wù)毛利率(去碳積分)僅13.6%,創(chuàng)下了歷史新低!大幅低于市集預(yù)期16.2%。

3. 2025年造車基本面仍面對不細(xì)目性大:不同于上季度馬斯克給出的2025年銷量聯(lián)結(jié)同比增長20%-30%,本季度事跡會并莫得重申銷量聯(lián)結(jié),僅說起2025年銷量重回正增長,意味著2025年賣車業(yè)務(wù)的基本面仍然面對著盛大的不細(xì)目性。

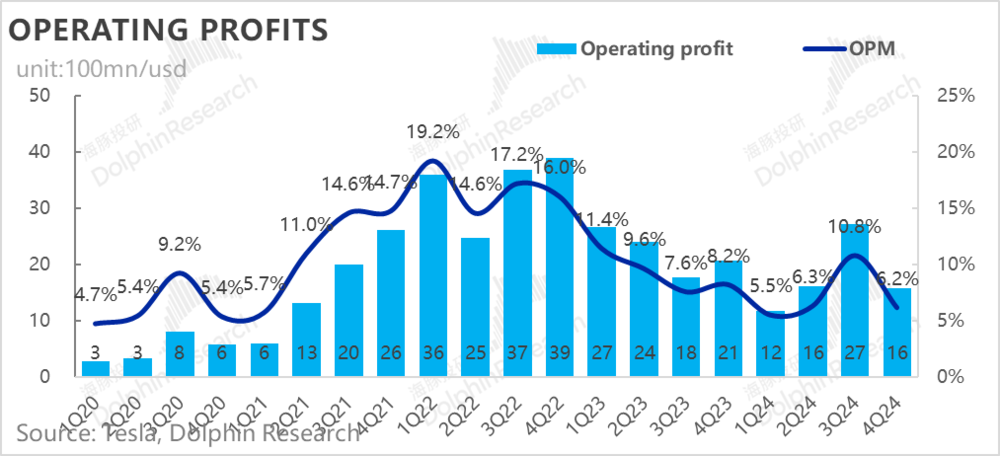

4. 謀劃開支不息增長,謀劃利潤端率曾經(jīng)降至個位數(shù):由于本季度汽車業(yè)務(wù)毛利率下滑嚴(yán)重,帶動舉座毛利端的下滑,以及謀劃開支本季度反而環(huán)比增長(AI開支加大導(dǎo)致研發(fā)用度增長),臨了本季度謀劃利潤僅16億,環(huán)比下滑11億,大幅低于市集預(yù)期25.4億。

5. 下一個“增長引擎”仍在AI故事:在2025年造車基本面不細(xì)目性仍然盛大的情況下,馬斯克的AI故事也在不息演繹,好意思國對于無東談主駕駛監(jiān)管成分的放寬,2025年FSD性能和滲入率的潛在擢升契機(jī),Robotaxi在2025年6月行將啟動落地,以及Optimus的量產(chǎn)貪圖,成為了特斯拉下一個“增長引擎”。

海豚君舉座不雅點(diǎn):

本次財(cái)報(bào)“坍弛”的造車業(yè)務(wù)基本面已無謂多說,而重心在于馬斯克對于2025年造車銷量的聯(lián)結(jié):僅說起2025年銷量還原正增長,并莫得重申上季度事跡會中推測2025年特斯拉銷量同比增長20%~30%的設(shè)想,無疑王人在講明,特斯拉造車基本面在2025年仍然面對著盛大的不細(xì)目性,而特斯拉的計(jì)謀重心也昭著曾經(jīng)經(jīng)基本完全從造車切換到“AI故事”走漏上。

但海豚君之前也說起過,即使曾經(jīng)將無東談主駕駛技藝?yán)暇毜南禂?shù)樂不雅預(yù)期打滿(極致樂不雅假定),特斯拉也便是1.4萬億市值(隱含2025年P(guān)/S倍數(shù)11倍)高下,現(xiàn)在市集昭著曾經(jīng)對特斯拉的訂價放進(jìn)了太多將來還不細(xì)辦法東西,“馬斯克溢價”也達(dá)到了歷史岑嶺。

而從現(xiàn)在股價的走勢來看,造車基本面的利害對于特斯拉股價的影響日益縮小,不再成為特斯拉短期熱心的焦點(diǎn),這也就意味著,現(xiàn)在確切能決定特斯拉股價,以及特斯拉下一代“增長引擎”的重心仍在于馬斯克對于特斯拉的“AI故事”賜與的預(yù)期和履行落地惡果上。

對于AI故事的敷陳,這次事跡會其實(shí)并莫得中樞的對于AI信息增量:

FSD故事:仍然是Robotaxi將在2025年6月啟動在奧斯丁部署落地,主要受益于FSD V13性能的提高(奧斯丁Cortex訓(xùn)誡集群的部署帶來算力大幅擢升,端到端模子迭代速率加速),以及好意思國對于無東談主駕駛監(jiān)管端的放開。

Optimus故事:推測在2025年內(nèi)將開荒1萬臺機(jī)器東談主,可能在年底前達(dá)成,主要承擔(dān)特斯拉工場坐褥的任務(wù),而2026年將推建樹產(chǎn)階段2機(jī)器東談主,達(dá)成更多場景的落地,并在2026年下半年外售。

而確切不雅測AI故事落地情況的中樞要點(diǎn),可能將成為2025年股價的潛在催化劑:

FSD故事上:

FSD滲入率能否大幅提高:現(xiàn)在FSD滲入率在Q4僅10%高下(比較V12剛推出20%的滲入率有所下滑),而V13對于FSD障礙率的方向設(shè)定在30%,主要通過用戶體驗(yàn)Robotaxi來培養(yǎng)用戶心智,從而反過來擢升FSD滲入率。

FSD能否加速在歐洲和中國部署:但現(xiàn)在來看,在中國,F(xiàn)SD落地仍面對著較大的攔阻:好意思國不允許算力出境,而中國不允許訓(xùn)誡數(shù)據(jù)出境,特斯拉仍然但愿中國駕駛數(shù)據(jù)能出動到好意思國進(jìn)行測試。而在歐洲,限定的批準(zhǔn)仍然也面對著較大的不細(xì)目性。

FSD是否曾經(jīng)啟動第三方授權(quán)。

Optimus故事上:量產(chǎn)落地情況及成本為止情況是否如預(yù)期。

以下是財(cái)報(bào)內(nèi)容詳備分析。

一、特斯拉:舉座收入端和毛利率端通通大幅低于預(yù)期

1.1 舉座收入端低于市集預(yù)期,問題出在了賣車收入上

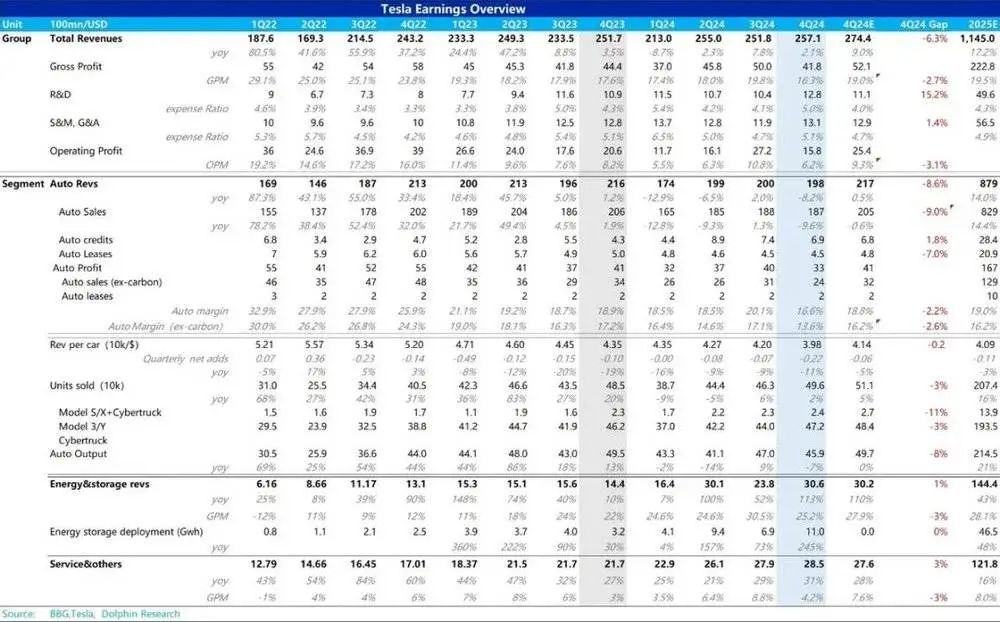

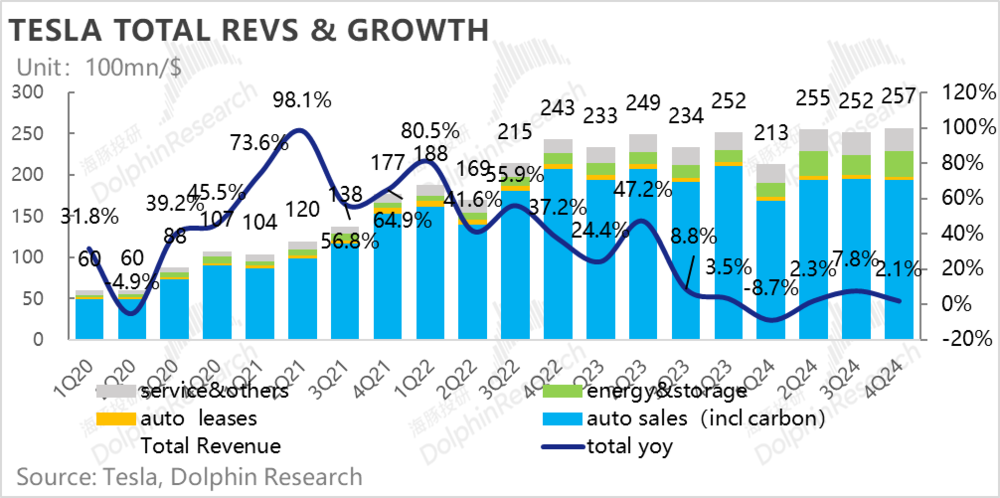

2024年四季度特斯拉營收257億好意思元,大幅低于BBG賣方一致預(yù)期的274億,出現(xiàn)了約17億的預(yù)期差,而問題的要津出在了最要津的賣車收入上。

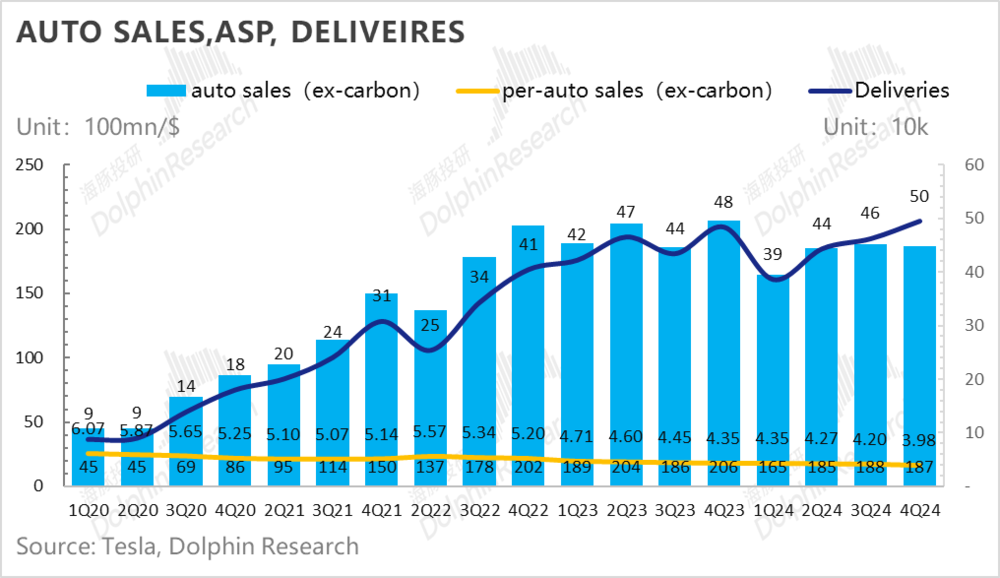

汽車業(yè)務(wù)上,本季度總營收198億,去除碳積分和租出收入來看,本季度確切汽車銷售(去碳積分)也僅187億,大幅低于BBG預(yù)期205億,在總委派量比較上季度環(huán)比增長7%時,汽車業(yè)務(wù)的營收反而還在不息環(huán)比下滑,主要由于本季度汽車單價端的大幅下行。

而在其他業(yè)務(wù)上,誠然動力業(yè)務(wù)和勞動跡務(wù)王人略超市集預(yù)期,但仍彌補(bǔ)不了本季度造車業(yè)務(wù)的“大洞窟”。

1.2 賣車毛利率大幅低于預(yù)期,帶動舉座毛利率低于預(yù)期

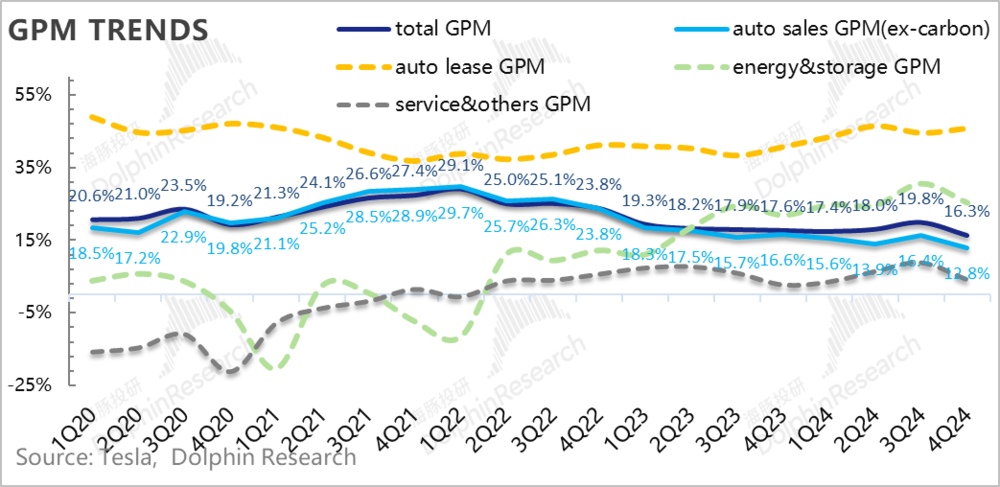

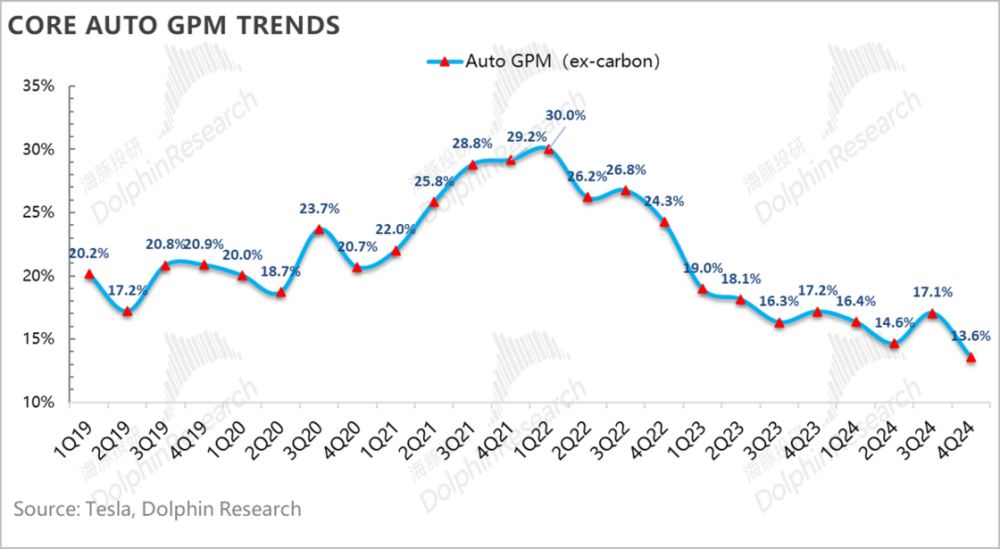

每次事跡比收入更為重磅,財(cái)報(bào)發(fā)布時,確切的增量信息一直王人是汽車毛利率發(fā)達(dá)。而本季度汽車業(yè)務(wù)毛利率果然又到了歷史新低,舉座汽車業(yè)務(wù)毛利率從上季度的20.1%大幅下滑到了本季度的僅16.6%!大幅低于市集預(yù)期18.8%!

其他業(yè)務(wù)中,儲能業(yè)務(wù)出貨量環(huán)比不息高增,但因?yàn)閱蝺r端略有下滑,毛利率還原到了穩(wěn)態(tài)25%把握,略低于市集預(yù)期的27.9%。

而勞動跡務(wù)方面,由于超等充電收羅在北好意思的不息推廣(籠罩了非特斯拉用戶),新增的充電樁行使率可能不高,是以在一定進(jìn)度上對毛利率端有所攀扯,勞動跡務(wù)毛利率4.2%,低于市集預(yù)期的7.6%。

二、“坍弛”的造車業(yè)務(wù)基本面

2.1 汽車毛利率大幅低于預(yù)期

算作每個季度最熱切的不雅測辦法,汽車毛利率熱切到不可再熱切,尤其是在面前特斯拉現(xiàn)存車型老化,競爭加重的情況下。為了看澄瑩汽車毛利率確鑿切情況,海豚君分離拆出了剔碳積分的汽車銷售毛利率、汽車租出毛利率,以及汽車業(yè)務(wù)舉座毛利率。

由于汽車租出業(yè)務(wù)體量小,而且毛利率適當(dāng),汽車舉座的毛利率又是兩個輪廓起來的,拆這樣仔細(xì),主如果為了不雅察剔除碳積分的汽車銷售毛利率。

四季度汽車銷售毛利率(剔除碳積分和租出)僅13.6%,環(huán)比下滑了近3.5個百分點(diǎn)!以致王人低于2Q24汽車業(yè)務(wù)毛利率的谷底時刻,大幅低于BBG一致預(yù)期的16.2%和海豚君看到的買方預(yù)期15%!

因此,這里的要津是,為何特斯拉本季度的汽車業(yè)務(wù)毛利率又回到了歷史新低?下滑幅度如斯之大?咱們從單車經(jīng)濟(jì)來看一下:

2.2 “塌陷”的賣車單價是主要原因:

從賣車的單價端來看,四季度,特斯拉每賣一輛車的收入(不含碳積分與汽車租出銷售)是3.98萬好意思元,從三季度的4.2萬好意思元環(huán)比下滑了2200好意思元,出現(xiàn)了繼2024年以來最大幅度的環(huán)比下滑!而BBG對4Q24汽車單價的一致預(yù)期僅是稍許環(huán)比下滑至4.14萬好意思元。

咱們來看一下賣車單價下滑的原因:

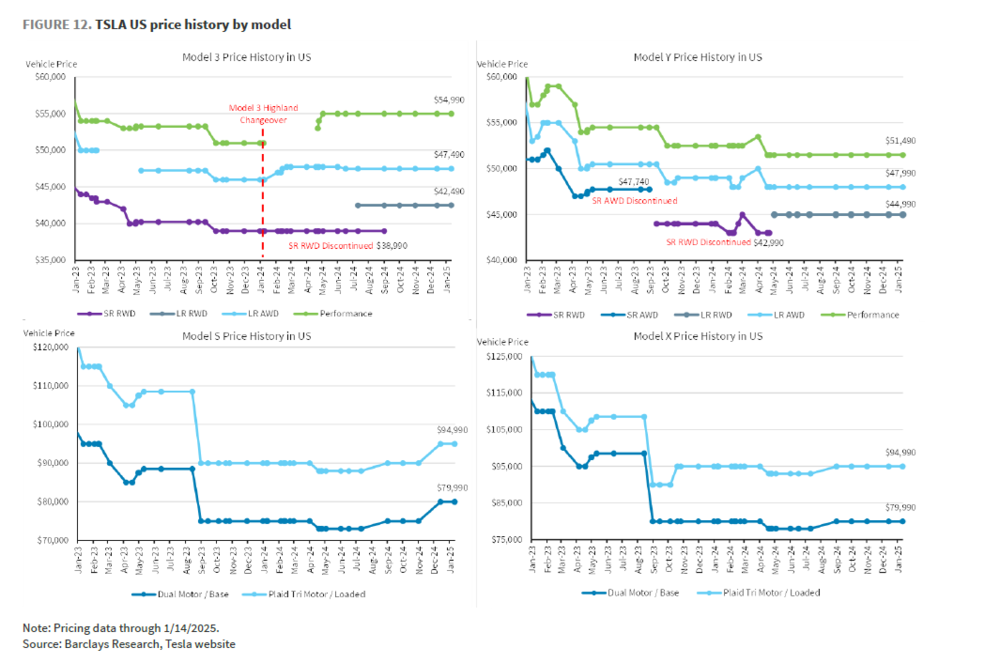

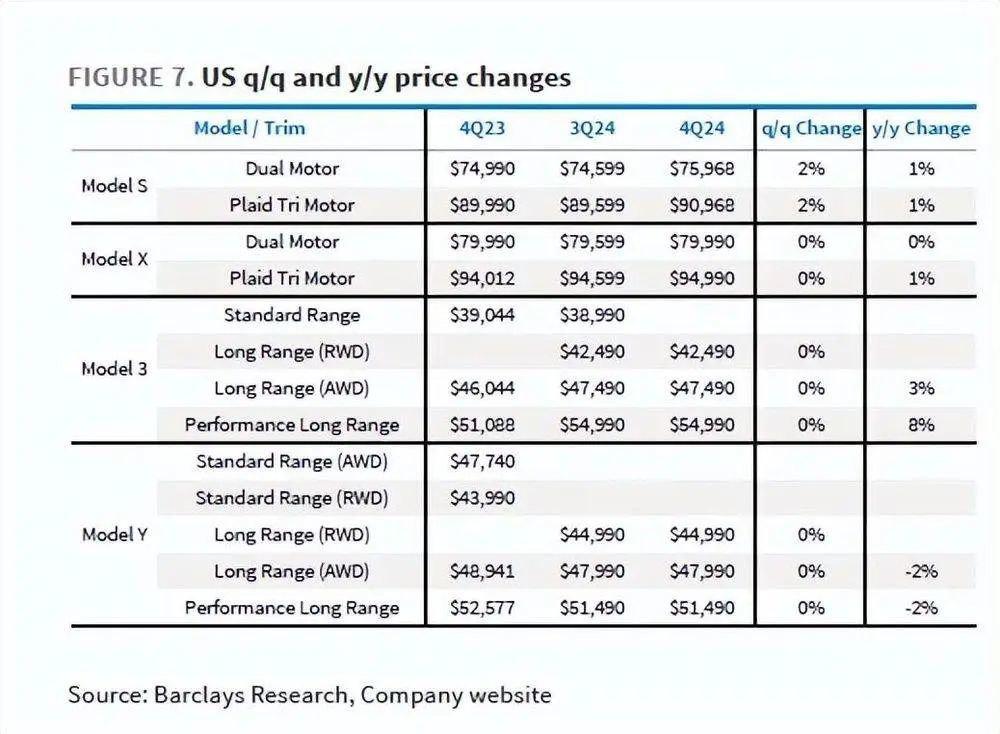

對于現(xiàn)存車型的價錢鼎新:在中好意思兩個最大市集(Q4占總委派量72%),特斯拉并莫得在四季度進(jìn)行舉座降價。

a.好意思國:在好意思國,特斯拉對于主力車型Model 3/Y并莫得降價,以致還取消了廉價的Model 3圭臬版,同期還稍許調(diào)漲了Model S的價錢。

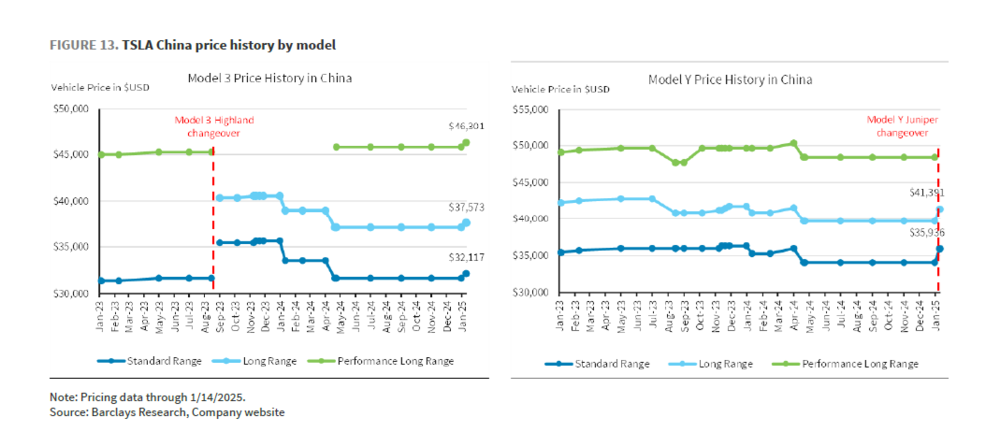

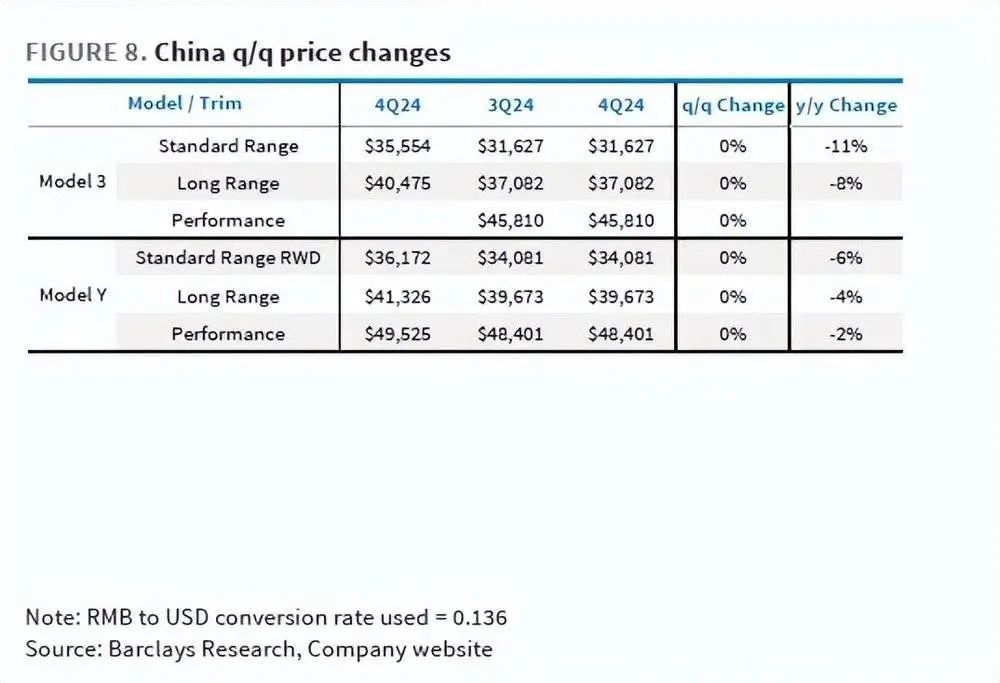

b.中國:相通在中國,特斯拉四季度也未對主力車型Model 3/Y進(jìn)行降價。

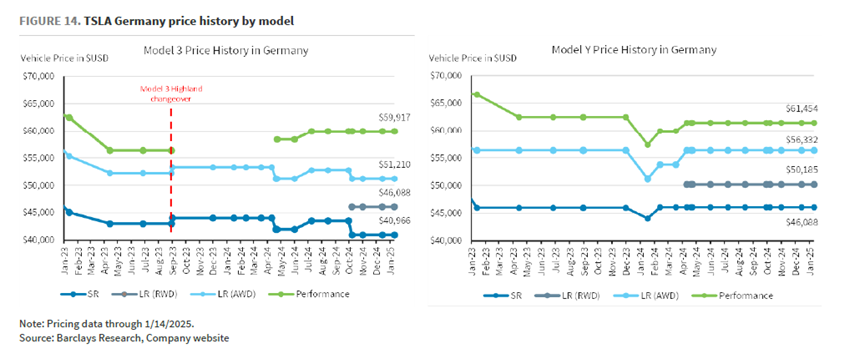

c.歐洲:對Model 3略有降價(由于歐盟僅對特斯拉加征關(guān)稅9%,好于預(yù)期),但推出了更高價錢的長續(xù)航和高性能版算作對沖,對Model Y莫得降價。

但加大了融資促銷,庫存車,舊款Model Y扣頭等行為,可能是攀扯本季度汽車單價的主因:

a.好意思國:融資貸款不息加大,同期提供庫存車扣頭:

融資貸款利率不息下調(diào):特斯拉在Q4加大了融資貸款促銷力度,對好意思國Model 3/Y提供了0息貸款,而Q3則是1.99%的貸款利率。

庫存車扣頭重啟:特斯拉網(wǎng)站上的庫存車輛庫存扣頭在4月份被取消后又在四季度還原了,庫存車輛的扣頭最高可達(dá)4 000好意思元。

b.中國:11月底對Model Y增多了1萬元新補(bǔ)貼,為2025年頭Model Y換新作念準(zhǔn)備

在貸款利率上,特斯拉不息延續(xù)上季度對Model 3/Y提供5年期0息貸款。

但11月底,特斯拉對Model Y增多了1萬元的補(bǔ)貼,主要為2025年年頭Model Y更新款作念準(zhǔn)備。

車型結(jié)構(gòu)方面:中國區(qū)占比略有擢升,對單價端可能產(chǎn)生略有攀扯

a.Model 3/Y在舉座車型結(jié)構(gòu)中的占比比較上季度略有飛騰,但僅飛騰了0.2個百分點(diǎn),影響不大。

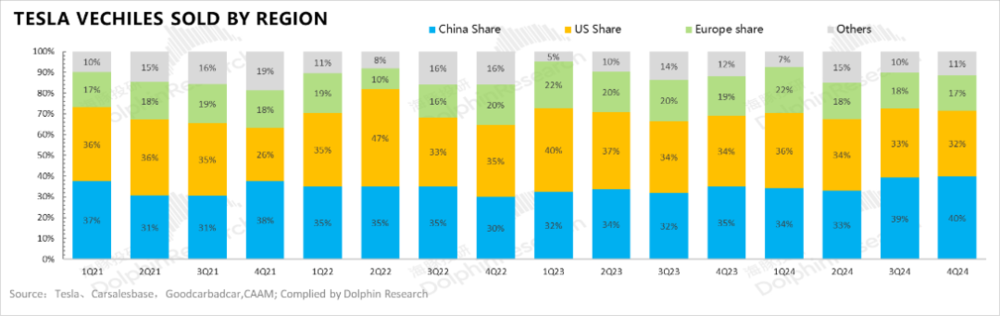

b.特斯拉中國區(qū)四季度委派量占比略有飛騰,而中國區(qū)選拔圭臬版塊的車型比例較高,同期在賣車單價上低于好意思國區(qū),可能會帶來一些負(fù)面影響。

2.3 單車成本因?yàn)樵牧铣杀咀ダm(xù)走低也不息環(huán)比下行,但仍然挽救不了“坍弛”的賣車單價

說完單車價錢方面,再反過來說單車成本。而頻繁來說,特斯拉降本源于四個維度——(1)銷量開釋的邊界稀釋、產(chǎn)能的充分行使;(2)技藝降本;(3)電板原材料的當(dāng)然降本;(4)政府補(bǔ)貼,具體來看:

海豚君把單車成本拆成單車折舊和單車可變成本,四季度的單車經(jīng)濟(jì)賬是這樣的:

單車折舊效應(yīng):四季度銷量環(huán)比回升7%,但單車折舊系數(shù)值上反而環(huán)比略有上行100好意思元,海豚君合計(jì)可能主要由于上海工場本季度的孝敬占比下滑,由于上海工場坐褥車型中對出門口的比例下滑(主要對歐洲),而鑒于上海工場有著比較歐洲和好意思國工場更強(qiáng)的制釀成本上風(fēng),是以邊界效應(yīng)帶來的單車攤折成本的下落本季度并莫得體現(xiàn)。

單車可變成本:單車可變成本四季度是3.17萬好意思金,環(huán)比鐫汰約500好意思元,海豚君合計(jì)主要由于原材料成本端的不息走低,特斯拉對于原材料采購條約的重談可能不息影響四季度,在上個季度時單車可變成本下滑是汽車毛利率超預(yù)期的主因。

汽車毛利率創(chuàng)歷史新低:最終,誠然本季度可變成本有所鐫汰帶來舉座造車成本的下滑,但鐫汰的幅度昭著不夠大(僅環(huán)比下行400好意思元),而汽車單價因?yàn)槿谫Y激勉,庫存車扣頭等成分環(huán)比下滑了2200好意思元,仍然挽救不了“坍弛”的賣車單價,臨了賣車毛利率創(chuàng)了歷史新低。

三、特斯拉2025年增長引擎是什么?

3.1 四季度委派量仍然低于市集預(yù)期,造車基本面惡化

在四季度,特斯拉誠然提供了多樣激勉來刺激賣車銷量,釀成了汽車單價的嚴(yán)重下滑,但四季度賣車銷量也僅達(dá)到49.6萬輛,低于賣方預(yù)期51萬輛,拉永劫辰維度來看,由于Model 3/Y車型老化,“以價換量”策略產(chǎn)生的邊緣效應(yīng)慢慢縮小,以致會產(chǎn)生四季度的賣車單價和銷量雙雙低于預(yù)期的造車基本盤坍弛。

從特斯拉在各地區(qū)市占率來看,四季度市占率不息呈現(xiàn)下滑趨勢,造車基本面抓續(xù)惡化,特斯拉急需下個增長引擎。

3.2 增長引擎1:2025年造車基本盤仍然面對很大的不細(xì)目性

2024年舉座賣車銷量179萬輛,比較2023年181萬輛初度出現(xiàn)負(fù)增長,不錯看出,在現(xiàn)存車型老化下,特斯拉的單價端一直不才行,只可靠按捺壓縮成原來穩(wěn)住利潤率,賣車?yán)麧櫬室苍谒募径葎?chuàng)下了歷史新低,特斯拉急需新車來達(dá)成賣車基本面的扭轉(zhuǎn)。

a.銷量端:馬斯克僅說起2025年造車銷量重回正增長,并莫得重申銷量同比增長20%~30%的設(shè)想

而預(yù)測2025年,在新車周期的帶動下,特斯拉銷量重回正增長應(yīng)該是個能夠率事件,但回念念一下,特斯拉在上季度事跡會推測2025年銷量將同比增長20%~30%,隱含了2025年總銷量在215萬~233萬輛,主要由新一代廉價車Model 2.5的推出所帶動。

而在本次財(cái)報(bào)和事跡會中,馬斯克并莫得重申2025年的20%~30%的銷量增長預(yù)期,僅說起2025年造車銷量重回正增長,似乎也在講明Model 2.5這一雙特斯拉2025的銷量增長設(shè)想至關(guān)熱切的車型,具有超過大的銷量不細(xì)目性成分。

而BBG上賣方對于2025年銷量的一致預(yù)期僅207萬輛,而海豚君看到的大行預(yù)期也僅在195萬~205萬輛把握,這意味著現(xiàn)在市集對于2025年銷量的增長預(yù)期更接近10%~15%,低于馬斯克之前說起的20%~30%的增長。

而海豚君合計(jì),2025年市集對于特斯拉銷量預(yù)期較低,以及銷量的不細(xì)目性主要來自兩方面:

IRA的可能取消影響好意思國特斯拉車型需求:

削減7.5K好意思元的IRA稅收抵免履行上將好意思國特斯拉的價錢提高了約12%,而削減可能會在2025年下半年見效,將徑直影響好意思國特斯拉車型的需求,特斯拉在IRA取消后對于現(xiàn)存車型Model 3/Y必須要在銷量和利潤率方面再次量度(IRA補(bǔ)貼鐫汰或取消:①特斯拉加價,銷量鐫汰保毛利率;②特斯拉仍然保抓現(xiàn)存價錢,陣一火毛利率保銷量)。

Model 2.5帶來銷量的不細(xì)目性:

海豚君之前在《馬斯克真要撕票2.5萬好意思金Model 2?》中提到過,Model 2.5車型能夠率是一款穩(wěn)委派的過渡性質(zhì)的家具,況兼降本并不是由技藝所驅(qū)動,而更可能是一款選拔性減配的版塊。而在中國市集日益熱烈的對于廉價車型的競爭中,對于這款僅減配為主的Model 2.5車型的需求仍然很難說。

b.汽車業(yè)務(wù)毛利率:誠然2025年是新品年,但可能會被廉價Model 2.5以及IRA補(bǔ)貼的削減挫傷毛利率:

①M(fèi)odel 2.5的廉價和在現(xiàn)存產(chǎn)線上坐褥,推測毛利率有限:Model 2.5由于低訂價(IRA補(bǔ)貼后低于3萬好意思元),以及基于現(xiàn)存產(chǎn)線坐褥,汽車毛利率從現(xiàn)存坐褥線和供應(yīng)商中擠出來的成本有限,毛利率自然會更低,尤其在剛上市爬坡時會更加攀扯毛利率。

②IRA補(bǔ)貼可能削減使特斯拉需要在銷量和造車毛利率間量度,而處分層之前也暗意會磋議舉座毛利增量而不是毛利率,因?yàn)樾律鲜熊囆椭邱{硬件王人選擇HW4.0版塊,與FSD軟件的契合度會更高,達(dá)周到自動駕駛的后勁會更大,是以處分層更好意思瞻念擢升HW4.0車型的比例-也就意味介懷心更可能放在擢升2025年新車銷量而不是保毛利率上,推測汽車業(yè)務(wù)毛利率可能還會不息下行。

3.3 增長引擎2:FSD仍是特斯拉2025年部署的重心

在《終極拷問,F(xiàn)SD真能撐起1.5萬億特斯拉?》以及《特斯拉FSD:星辰大海能經(jīng)得起現(xiàn)實(shí)檢修嗎?》中,海豚君曾經(jīng)詳備先容了特斯拉FSD的進(jìn)展,將來貪圖,以及對特斯拉的估值孝敬。

從現(xiàn)在V13版塊的進(jìn)展來看,如實(shí)看到了FSD V13版塊比較上一代V12.5版塊的沖破(要緊干擾里程擢升了2~3倍),而沖破的主要原因在于算力的部署完成和大幅提高,端到端模子的訓(xùn)誡速率加速。Q4在德州部署了5W張H100構(gòu)成的訓(xùn)誡集群Cortex,使數(shù)據(jù)量增多4.2倍、視頻輸入分辨率提高、延伸減少2倍等。

而由于FSD對特斯拉2025年至關(guān)熱切,但端到端門路仍然處于黑盒屬性,無法預(yù)測FSD性能大幅提高的節(jié)點(diǎn),仍需要重心不雅察FSD的訂購率情況。

相通,F(xiàn)SD在歐洲和中國的推出也至關(guān)熱切,是特斯拉2025年股價潛在的催化劑。

而在Robotaxi的部署上,特斯拉推測將在六月在德州奧斯丁推出無監(jiān)督版的Robotaxi勞動,之后也會在加州推出,以小邊界部署為主(使用現(xiàn)存車輛Model 3/Y)。

Source:FSD Tracker

四、支撥端:謀劃開支也在加大,謀劃利潤率低于預(yù)期

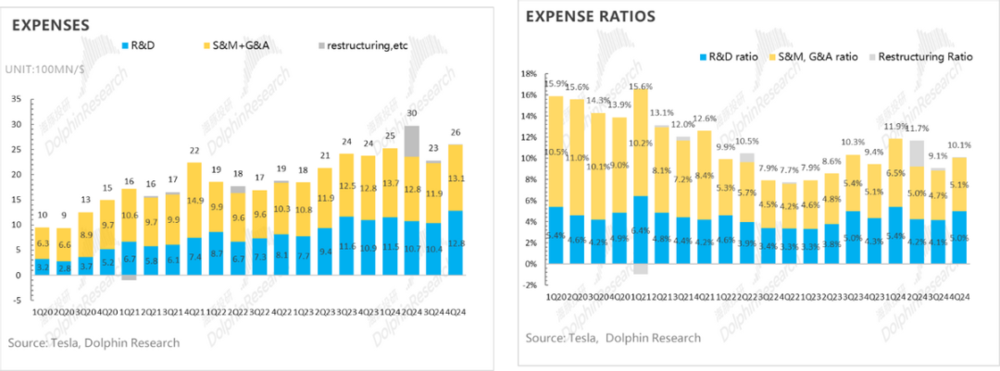

特斯拉本季度研發(fā)開支和銷售用度又在不息加大,研發(fā)用度12.8億,高于市集預(yù)期11.1億,推測由于AI智能化插足以及新車系研發(fā)插足加大,而銷售與行政用度本季度13.1億,仍略高于市集預(yù)期12.9億。

臨了主要由于毛利率端的大幅下落,以及謀劃用度端的環(huán)比擢升,舉座謀劃利潤本季度15.8億,比較上季度環(huán)比下落了接近12億,大幅低于市集預(yù)期25億。

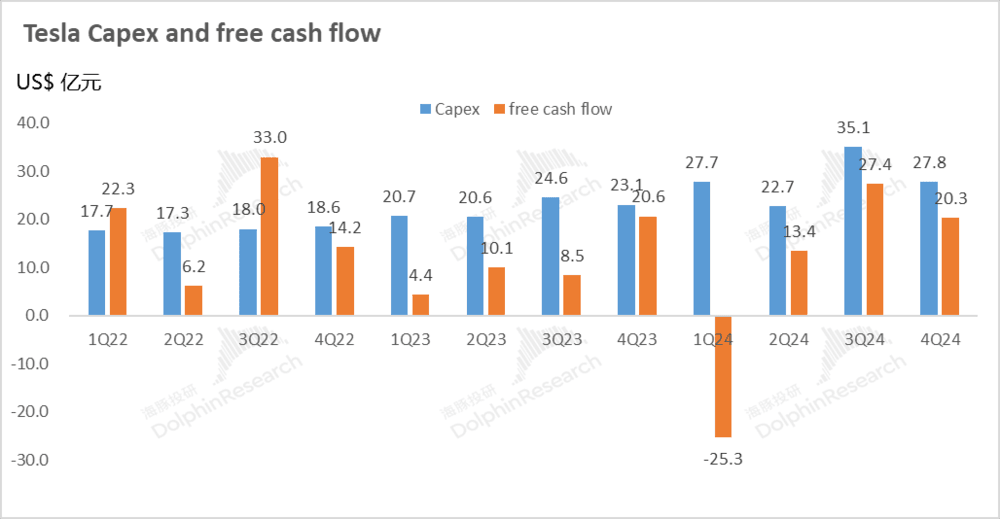

而在開脫現(xiàn)款流方面,誠然本季度存貨端減少(產(chǎn)銷差減少3.6萬輛,帶動庫存下落),存貨盤活天數(shù)也有所下落,會成心于開脫現(xiàn)款流,但謀劃利潤下滑嚴(yán)重,臨了謀劃現(xiàn)款流反而不息環(huán)比下滑14億。

而由于特斯拉FSD算力端部署基本曾經(jīng)告一段落,本季度成本開支繼上季度達(dá)到頂峰35億后環(huán)比下滑至本季度27.8億,臨了開脫現(xiàn)款流本季度20億,環(huán)比下滑7億。

五、動力業(yè)務(wù)不息高增,勞動跡務(wù)普通鼓勵

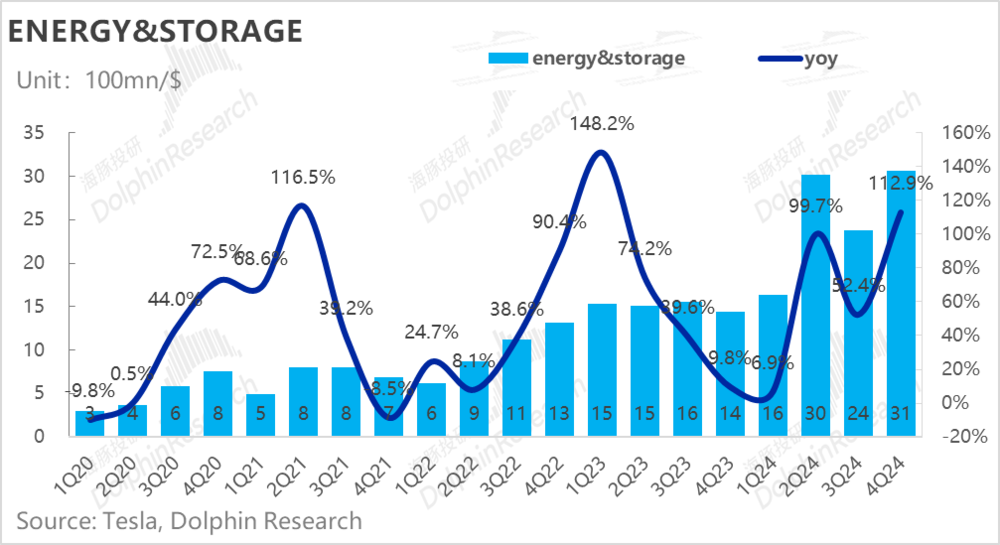

4.1 動力業(yè)務(wù)不息高增

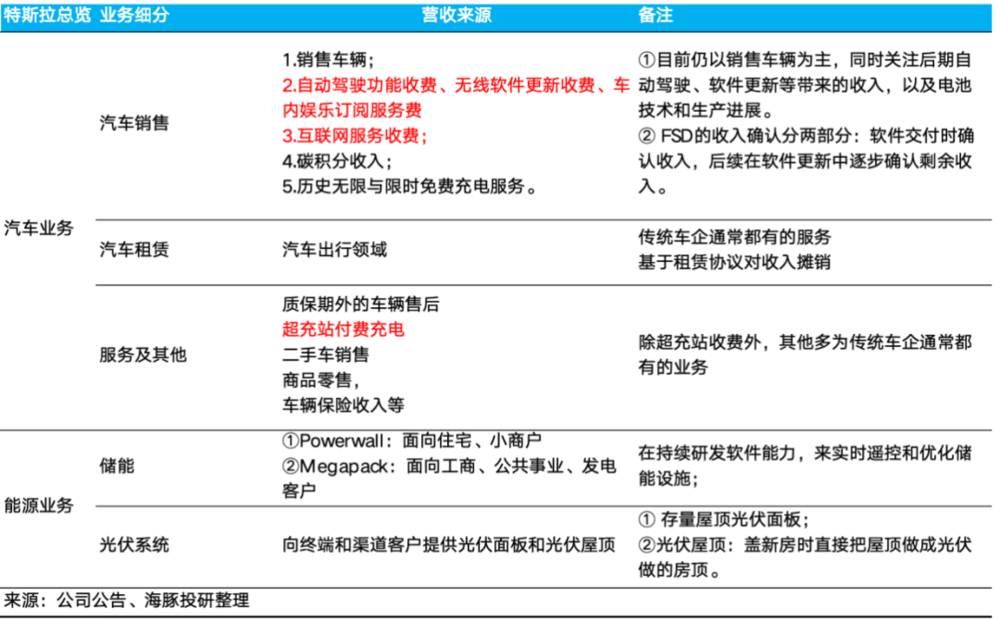

特斯拉儲能和光伏業(yè)務(wù)包括向to C的住宅和to B袖珍買賣及大型買賣和公用事跡級客戶出售光伏系統(tǒng)和儲能系統(tǒng)。

本年四季度達(dá)成營業(yè)收入30.6億好意思元,略高于市集預(yù)期30.2億好意思元,而本季度儲能出貨量不息高增,達(dá)到11GWH,環(huán)比增長了近60%。而跟著上海儲能超等工場在2025年一季度啟動量產(chǎn),特斯拉推測,儲能部署量將在2025年達(dá)成50%的同比增長(2025年最初60Gwh)。

而本季度由于儲能單價略有下落,儲能毛利率小幅下滑至25.2%,略低于市集預(yù)期27.9%。

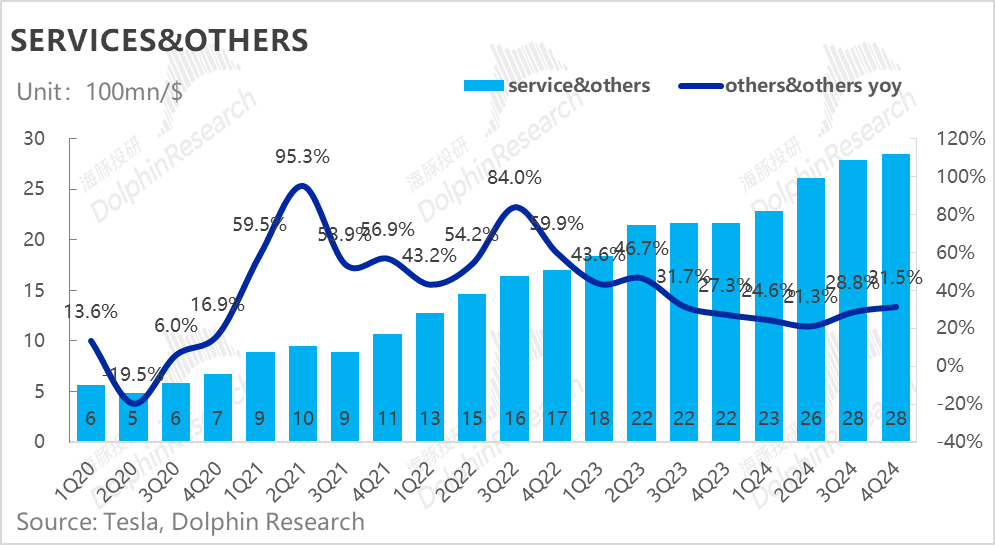

4.2. 勞動跡務(wù)普通鼓勵

四季度,特斯拉達(dá)成勞動跡務(wù)營收28.5億好意思元,環(huán)比增長2%,基本屬于穩(wěn)步鼓勵現(xiàn)象,而毛利率本季度環(huán)比下落至4.2%,低于市集預(yù)期7.6%,可能由于四季度新增了3000多個超等充電樁,新充電樁行使率還處于穩(wěn)步擢升現(xiàn)象,一定進(jìn)度對毛利率有所攀扯。

作家:海豚君九游體育娛樂網(wǎng)